2014/10

17

金曜日

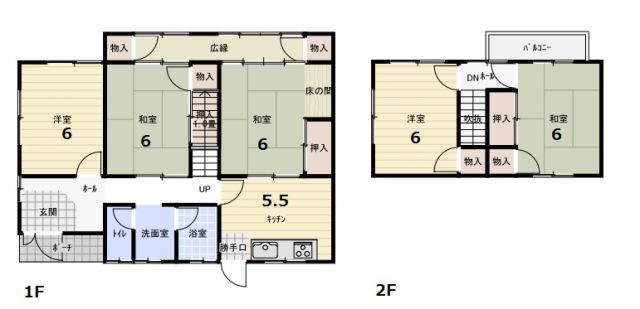

【北区】敷地広々56坪!開放感あり!おすすめ中古戸建「北区広陵町」

980万 神鉄山の街駅 徒歩10分 木造2階建

築42年 土地186.63㎡ 建物98.03㎡

前面道路約9m!開放感あります!

商業施設徒歩圏内!空家につき即お引渡し可能!

建替え用地としてもご検討下さい!

相続税と贈与税

来年1月以降相続税率の引き上げがあり課税対象となる方々が増える見通しです。

土地の有効活用や相続税対策の必要性が高まっています。

生前贈与は生きている内に財産の一部を贈与しておくことによって、いざ相続が発生

したときの相続税の圧縮に繋がるのですが、ただ単に贈与をすると今度は「贈与税」

がかかってきます。この贈与税、実は相続税よりはるかに高い税率が設定されています。

相続税が課税されるのを避けるためにあらかじめ贈与をするのに、相続税よりも高い

税率の贈与税が課せられては元も子もありません。「生前贈与」を行う際には、贈与税

をなるべく低く抑えるということが重要なポイントになってきます。

贈与税が課税されない方法でまとまった金額を生前贈与するためにはどうすればよい

のでしょうか?

①相続時精算課税の特例による非課税枠 2500万円

贈与した際の課税を相続時まで繰り延べるという趣旨の制度で、これを使えば、2,500万

円までなら贈与時の税金が課税されません。ただし、相続時には相続税が発生するので、

一見、意味がないようにも思えるかもしれませんが、財産を受け取る側からすると、

相続時まで待つことなく、早めに受け取ることで財産を有効活用できるというメリットがあります。

また、相続税がかからないだろうという場合には、贈与税さえこの制度を使って非課税にできれ

ば、相続時に精算しても結局は非課税にできます。

・贈与するものは現金、不動産などなんでもよい

・65才以上の親からの贈与でなければならない

・2500万円を超える部分の贈与は、一律20%の贈与税がかかる

・110万円の基礎控除による贈与と一緒に利用できない

・贈与した財産と相続財産を合計して相続税が課税される

②住宅取得資金贈与の特例による非課税枠 最大1200万円

直系尊属から住宅取得等のために資金の贈与を受けた場合の非課税制度です。

その贈与を受けた年の翌年3月15日までにその資金を自分が居住する家の新築や取得・一定の

増改築等のために使い、かつ自分で住み始めた場合に、一定額が非課税となります。

・自分たちが住む家の取得資金でなければならない

・親(または祖父祖母)からの贈与でなければならない

・住宅ローンの支払いには使えない

・土地だけの購入には使えない

この特例制度は平成26年12月31日までが期限です。

③夫婦間贈与の特例による非課税枠 2000万円

夫婦間贈与の特例は、夫または妻へ居住用不動産を贈与する場合、2000万円までが非課税になります。

・住むための家、土地(または、取得するための現金)の贈与であること

・結婚してから20年以上経過している必要があること

・贈与を受けた家、土地に引き続き住み続けなければならない

・同じ相手に対しては一生に一度しか利用できない

④110万円の基礎控除による非課税枠

「贈与をしても税金がかからない範囲」内で贈与を行うという方法です。贈与税の基礎控除は

1年あたり110万円。この範囲内での贈与であれば、贈与税は課税されないということになります。

ただし、基礎控除の範囲内であったとしても、毎年、一定額を贈与していると、はじめから

「総額○○万円を贈与する意思があった」と見なされ、結局は総額に対する贈与税がかかってしまう

場合もあります。

・1年間の贈与金額が110万円以内なら、贈与税の申告手続きは不要

・誰から何をもらっても、110万円以内ならすべて非課税となる。

・毎年同じ相手に同じ金額の贈与を繰り返すと税務署から指摘されることがある

(多額の贈与を毎年分割して行っているとみなされる)

・110万円以上の贈与を内緒ですると、税務署にみつかることもある

その他、早めに仏壇やお墓を購入されるのも賢い選択肢かもしれません。

非課税財産なので不動産取得税などもかかりません。ある意味で節税です。

お気軽にお問合わせください!

中古マンション+リフォームで70万円の補助金が使えます!ご利用検討者様はこちら

中古マンション+リフォームで70万円の補助金が使えます!ご利用検討者様はこちら

上記ご案内の物件以外をご覧になる場合は、こうべリノベーションの不動産探し.com

ただいま会員様大募集中!お得な会員特典アリ&登録無料!

ローン減税手続きに必要な耐震証明書を発行しやすくする建物調査をおこなっております。(会員様は無料)

築20年超の木造住宅が地震に耐えられかどうかを調べます。

倒壊しないと判定されれば「耐震基準適合証明書」の発行が受けられます。

築20年超の木造住宅は本来は減税の対象外ですが、証明書があれば10年間で

最大400万円が税額控除されます。

![]()

会員様は「未公開」と表示されている情報をすべて閲覧できるほか、希少物件が出た場合優先的に情報を受け取ることができます。 すべて無料ですのでお気軽にご登録ください。

こうべリノベーション<株式会社谷工務店>

〒651-2113 神戸市西区伊川谷町有瀬1456-3

〒651-2113 神戸市西区伊川谷町有瀬1456-3

![]()

![]()

![]()