2014/12

20

土曜日

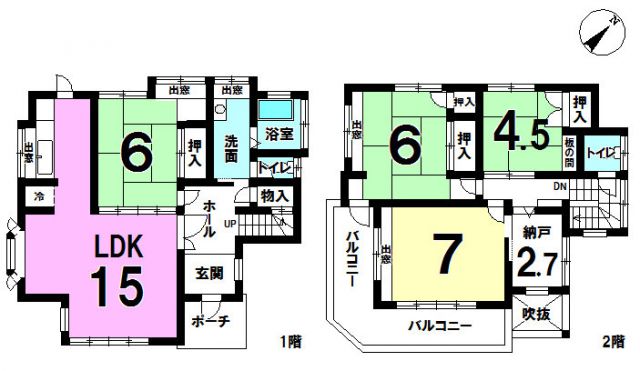

【西区】平成26年12月リフォーム済み!南東角地!おすすめ中古戸建「西区今寺」

1490万 JR明石駅 バス16分徒歩6分 木造2階建

築26年 土地103.30㎡ 建物110.05㎡ 4LDK+納戸

平成26年12月リフォーム済み

南西側は水路の為、陽当たり通風良好!

使い勝手の良い間取り!カースペースあり

火災保険

火災、落雷、破裂、爆発

風災、雪災、ひょう災

水災

盗難

水濡れ

破損、汚損

火災保険とは上記のように、大きく6つのリスクを補償するものです。

何でも保障されていれば安心ですが、明らかにこれは不要、という保障を外すと、その分保険料は安くな

ります。

火災保険は平成27年10月より長期保障が終了。最長保障が10年に短縮される予定です。

一般住宅の火災保険の場合、長期で契約する事で割安に保障を受けられていたものが、10年契約を繰り

返す事になると実質的に割高となってしまいます。

これから購入を考えている方は、資金計画立案時にこういった情報も知っておく事が不可欠です。

火災保険料を決める大きな要素とは?

被害を受けにくい丈夫な建物は保険金が支払われる確率が低く、相対的に安い保険料が算出される一方、

そうでない建物は逆の理由で高くなります。

保険料の算出は、火災や自然災害等による被害の及びやすさを想定し、原則「建物の構造」などが大きく

関わってきます。建物の構造は、丈夫な順に「M構造」「T構造」「H構造」の3段階です。

保険料が一番安くなる「M構造」は、耐火建築物の共同住宅、一般的にはマンションを指します。

耐火建築物とは、主要構造部(壁・柱・屋根・階段)を耐火構造(鉄筋コンクリート造や鉄骨鉄筋コンクリート造)

にし、延焼の恐れのある開口部(窓・入口)を防火設備(防火扉など、火炎を遮る設備)にしたもので、建築基準法

に具体的に定められているものです。

「T構造」はマンション以外の戸建てのもので、コンクリート造やレンガ造などの耐火建築物・準耐火建築物・

省令準耐火建物を指します。木造でない堅牢な住宅を想像しがちですが、木造住宅であっても木材の表面

を石膏ボードで覆ったり、防火構造の外壁材を用いると準耐火構造になるケースがあります。

最後の「H構造」は、M・T構造いずれにも該当しない建物で、保険料は他の構造に比べて高くなります。

火災保険は建物を保有する限り継続するコストですから、長年にわたれば高い保険料は大きな負担になります。

建物と家財

火災保険では、家財に対する補償は建物に対する補償とは別に契約が必要です。

なるべく保険料を安くしたい、ということであれば、建物のみ契約をして家財は契約しなければ、その分保険料は

安くなります。 しかし、火災で焼け出されてしまえば、建物だけを保険料で再建築しても、生活再建は困難です。

不必要に過剰になる必要はないかもしれませんが、万が一に備えて過不足のない設定で契約する事が重要です。

お気軽にお問合わせください!

中古マンション+リフォームで70万円の補助金が使えます!ご利用検討者様はこちら

中古マンション+リフォームで70万円の補助金が使えます!ご利用検討者様はこちら

上記ご案内の物件以外をご覧になる場合は、こうべリノベーションの不動産探し.com

ただいま会員様大募集中!お得な会員特典アリ&登録無料!

ローン減税手続きに必要な耐震証明書を発行しやすくする建物調査をおこなっております。(会員様は無料)

築20年超の木造住宅が地震に耐えられかどうかを調べます。

倒壊しないと判定されれば「耐震基準適合証明書」の発行が受けられます。

築20年超の木造住宅は本来は減税の対象外ですが、証明書があれば10年間で

最大400万円が税額控除されます。

![]()

会員様は「未公開」と表示されている情報をすべて閲覧できるほか、希少物件が出た場合優先的に情報を受け取ることができます。 すべて無料ですのでお気軽にご登録ください。

こうべリノベーション<株式会社谷工務店>

〒651-2113 神戸市西区伊川谷町有瀬1456-3

〒651-2113 神戸市西区伊川谷町有瀬1456-3

![]()

![]()

![]()